企業会計―利益の測定と開示(送料込)

(税込) 送料込み

商品の説明

斎藤 静樹 (著)

登録情報

単行本: 210ページ

出版社: 東京大学出版会 (1988/05)

言語: 日本語

ISBN-10: 4130420291

ISBN-13: 978-4130420297

発売日: 1988/05

梱包サイズ: 21.2 x 14.8 x 1.8 cm商品の情報

| カテゴリー | 本・音楽・ゲーム > 本 > ビジネス/経済 |

|---|---|

| 商品の状態 | 目立った傷や汚れなし |

企業会計―利益の測定と開示

企業会計 利益の測定と開示 / 斎藤 静樹 / 東京大学出版会 【送料無料

FAQ 29.159.1 「取得企業は非支配持分をどのように測定すべきか」

売上計上の時期はいつ?計上時期の原則や税務調査で注意すべきポイント

後発事象とは?監査上の取り扱いや重要な後発事象の開示および修正

非営利組織会計の基礎概念―利益測定の計算構造と財務報告 | 中央経済社

企業会計|定期購読21%OFF - 雑誌のFujisan

企業会計入門 / 斎藤 静樹【著】 - 紀伊國屋書店ウェブストア

財務会計講義(第22版) | 桜井久勝 |本 | 通販 | Amazon

企業会計とディスクロージャー 第4版

会計・監査ジャーナル|定期購読で送料無料

楽天ブックス: 人的資本経営と情報開示 先進事例と実践 - EY新日本有限

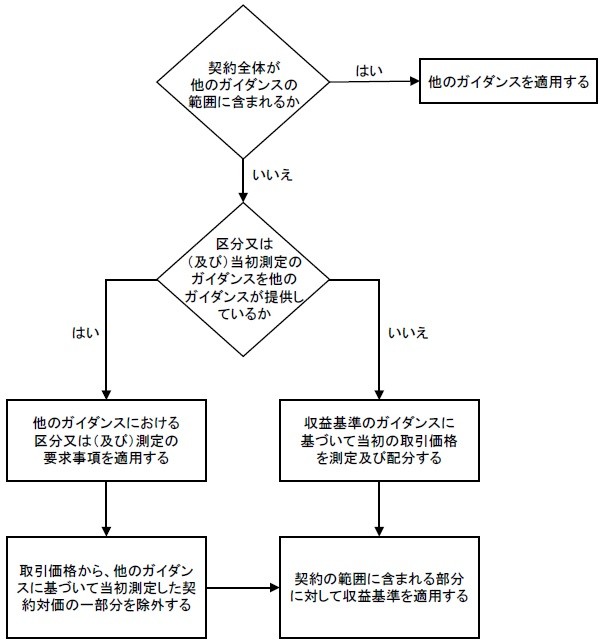

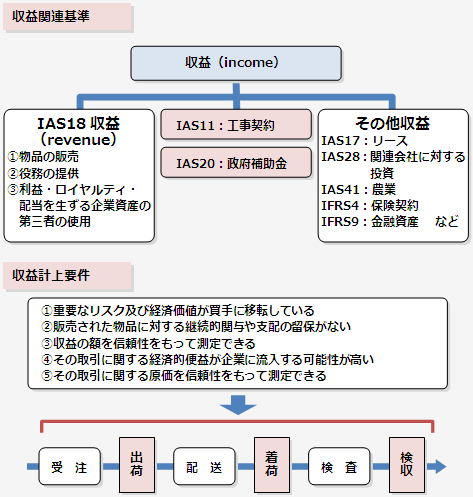

FAQ 11.11.1 「部分的にIFRS第15号の範囲に含まれる契約の会計処理」

企業会計とディスクロージャー 第4版

会計利益の基礎概念

繰越利益剰余金とは?貸借対照表での位置付けと仕訳のルール

会計全書〈令和5年度〉 | 中央経済社ビジネス専門書オンライン

詳解「討議資料 財務会計の概念フレームワーク」 / 斎藤 静樹 / 中央

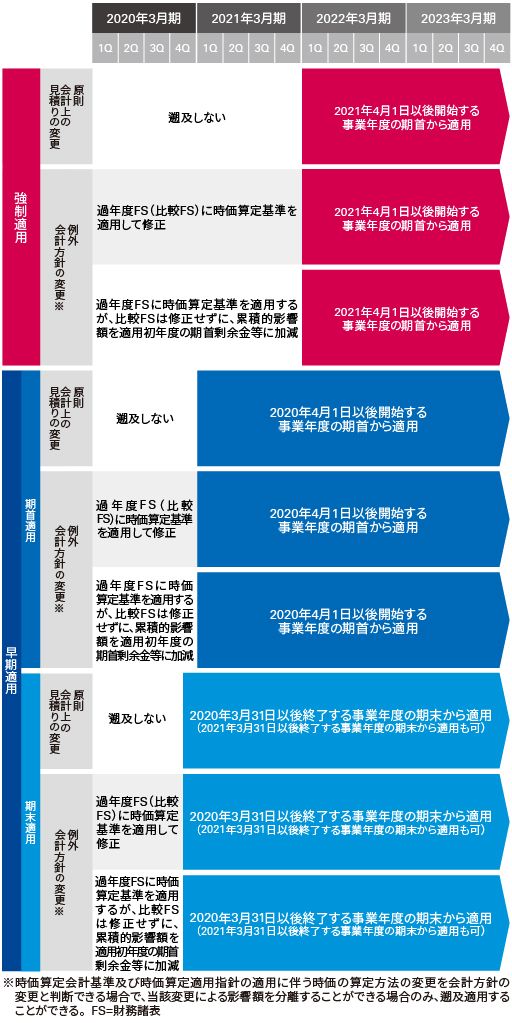

第 380 回企業会計基準委員会 審議事項(4)-2 2018 年 3 月 9 日

利益計算における資産の評価に関する一考察

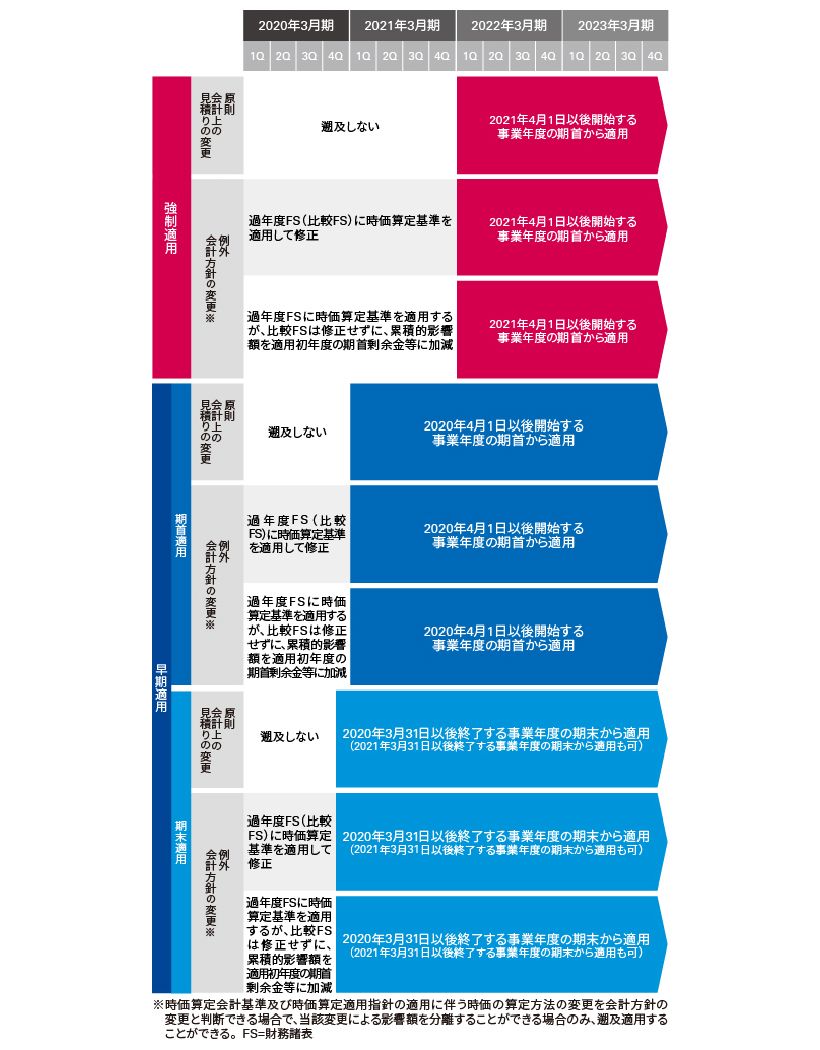

時価算定基準の会計処理・開示のポイント - KPMGジャパン

楽天ブックス: 財務会計・入門〔第16版〕 - 企業活動を描き出す会計

会計上の見積りの開示に関する会計基準 | 情報センサー2022年2月号

財務会計講義 (第22版) 桜井久勝/著|Yahoo!フリマ(旧PayPayフリマ)

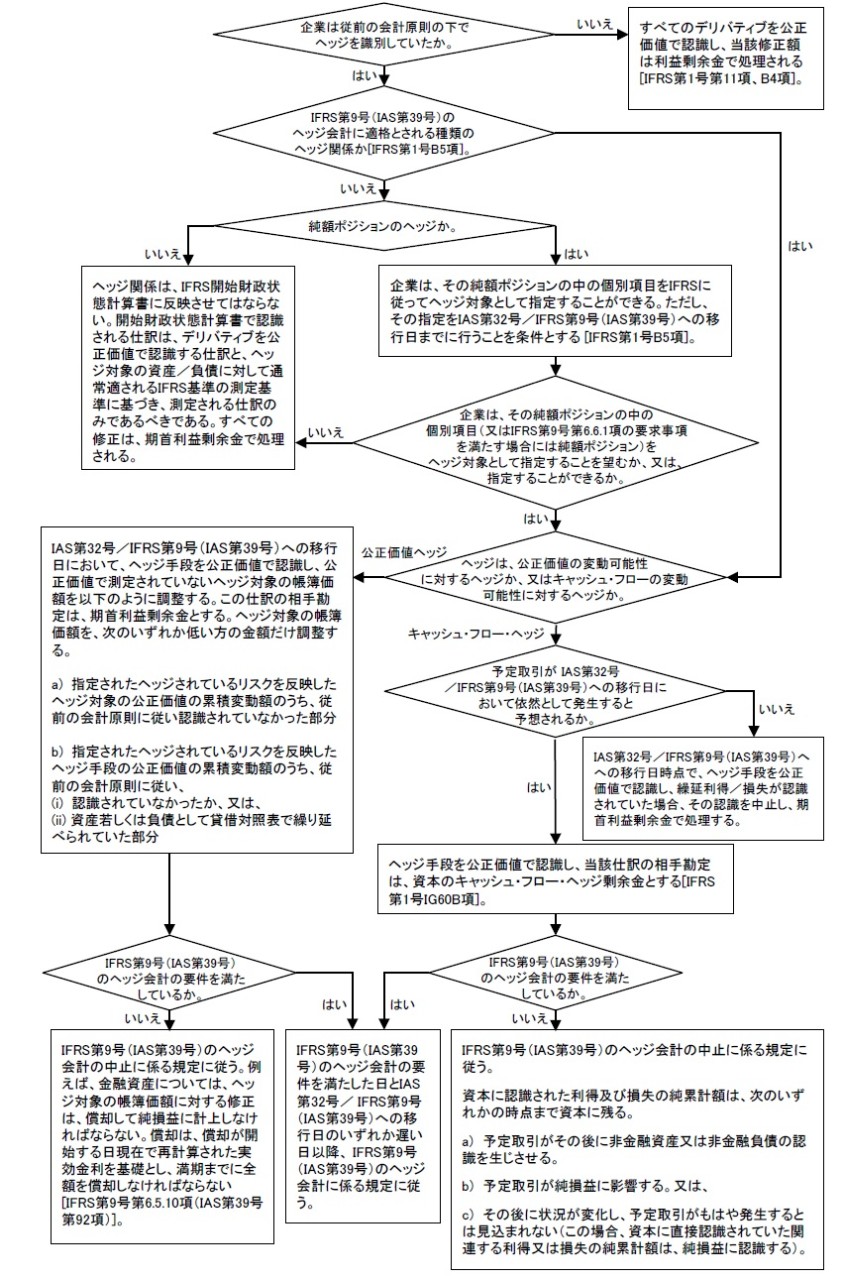

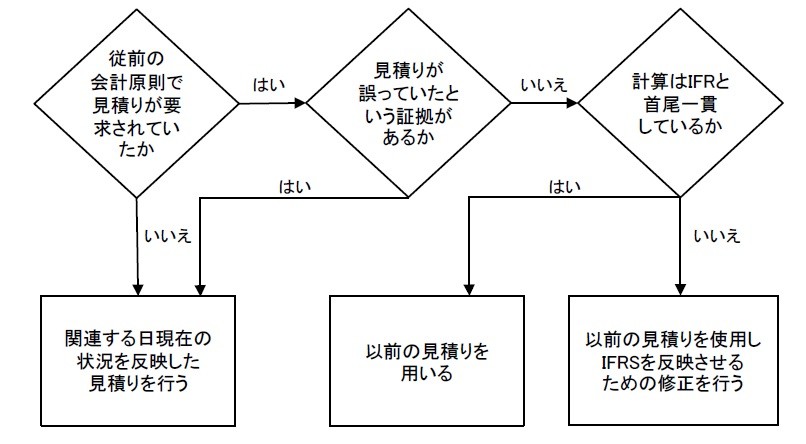

例外措置(2.20項から2.44項)

第6回 「売上の計上についてどのような影響がありますか?」

Amazon.co.jp: 企業会計入門-考えて学ぶ : 斎藤 静樹: 本

55%以上節約 【中古】 企業価値評価の実務Q&A〔第4版〕 ビジネス

会計上の見積りの開示に関する会計基準 | 情報センサー2022年2月号

損益計算書(P/L)とは?項目別の見方やポイント一覧・事例をわかり

時価算定基準の会計処理・開示のポイント - KPMGジャパン

企業が守るべき決算書の開示義務とは?書類の種類や掲載場所をわかり

財務会計講義 桜井久勝|Yahoo!フリマ(旧PayPayフリマ)

企業会計入門 考えて学ぶ 補訂版 / 斎藤 静樹 / 有斐閣 【送料無料

IFRS「公正価値測定」プラクティス・ガイド | 中央経済社ビジネス

上場企業のCFO、財務・会計担当者の仕事を劇的に効率化!「Uniforce

企業が守るべき決算書の開示義務とは?書類の種類や掲載場所をわかり

ノベルティ・販促品はどの勘定科目?仕訳解説|販促品・ノベルティ通販

体系現代会計学 第1巻 企業会計の基礎概念 通販|セブンネット

例外措置(2.20項から2.44項)

商品の情報

メルカリ安心への取り組み

お金は事務局に支払われ、評価後に振り込まれます

出品者

スピード発送

この出品者は平均24時間以内に発送しています